盘后跌超12% 耐克上季度营收不及预期

发布日期:2024-07-01 20:59 点击次数:97

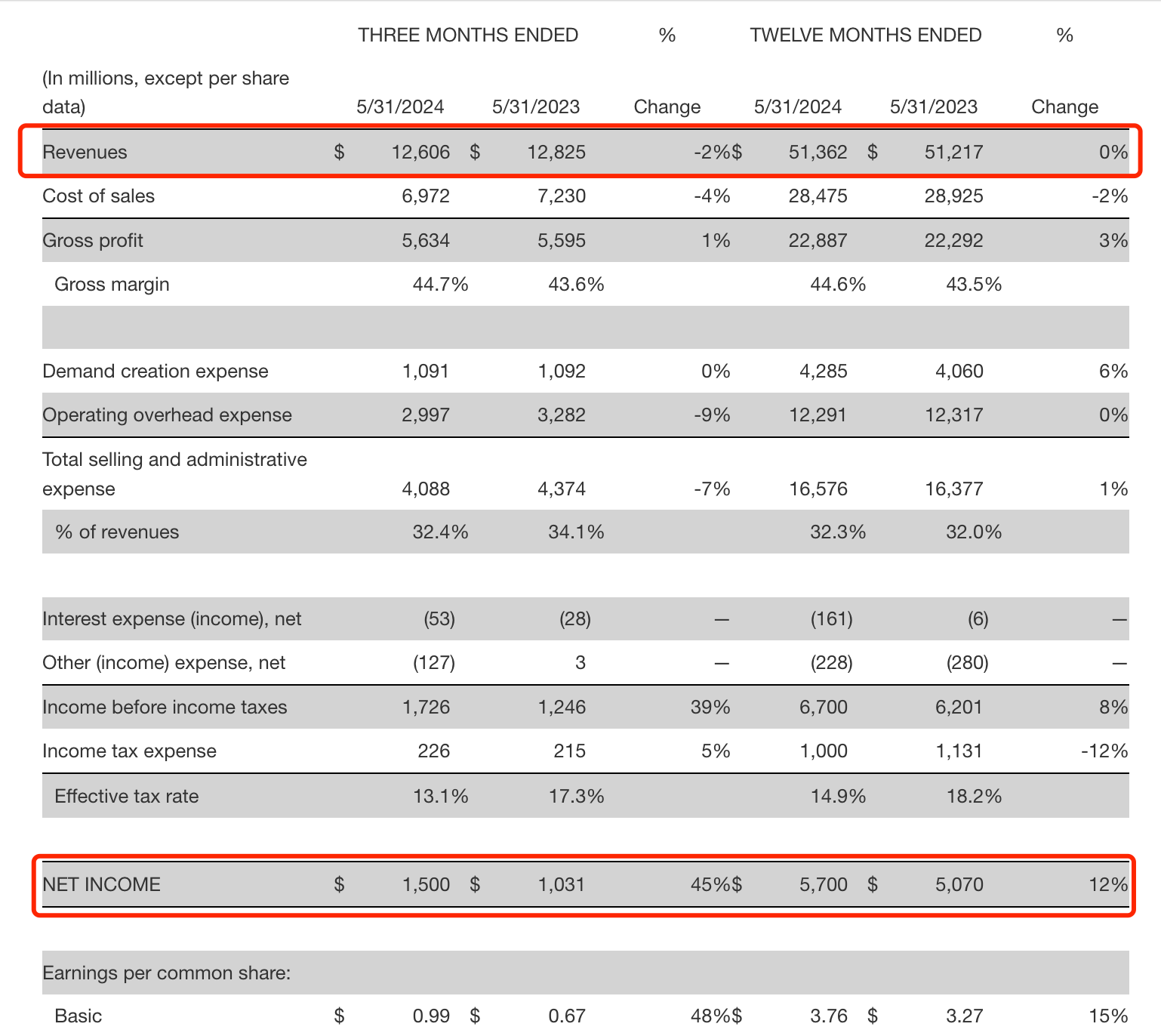

当地时间6月27日,耐克公司(NYSE:NIKE)发布截至2024年5月31日的2024财年第四季度和全年财务业绩。耐克集团第四财季实现营收126.06亿美元,低于市场预期,同比下滑2%;实现净利润15亿美元,超出市场预期,同比增45%;每股收益0.99美元,同比增长48%,超出市场预期。

2024财年,耐克集团实现营收513.62亿美元,同比持平;实现净利57.7亿美元,同比增长12%。

2024财年及第四财季财务数据

据wind数据显示,这是耐克自2010年以来(不包括新冠疫情)年度销售额增长速度最慢的一年。

耐克集团全球总裁兼首席执行官唐若修(John Donahoe)表示:“我们近期面临挑战,但在耐克未来至关重要的领域正不断取得进展,通过提升运动表现的创新服务运动员,不断满足消费者持续变化的需求,并扩大完善市场布局。我相信我们的团队正在整合耐克的竞争优势,为我们的业务创造更大影响。”

此外,耐克高管在电话会上下调了新财年业绩指引。耐克预计2025财年第一财季营收将下降约10%,而市场预期下降3.2%。此外,耐克预计2025财年收入将下降中等个位数,而预期为增长0.91%。耐克还预计上半年销售额将下降高个位数,而此前的预测是下降低个位数。

耐克集团执行副总裁兼首席财务官马修·弗兰德在电话会上指出,公司下调了业绩预期,主要由于公司面临线上销售放缓、经典鞋类特许经营计划减少、大中华区“宏观不确定性因素增加”以及耐克各市场“消费趋势不均衡”等问题。

截至发稿,耐克美股盘后大跌超12%。

耐克业绩挑战不断:线上销售放缓,直营战略受挫,旗下匡威品牌业绩大跌

耐克高管将第四财季销售额下滑归咎于系列因素。

具体来看,耐克高管指出,由于线上销售疲软,此外生活方式业务在第四财季出现疫情暴发以来首次下滑,主要包括Air Force1(空军一号)和Nike Dunks等线上销售占比高的经典系列表现不佳。而篮球鞋和跑鞋等高性能业务的增长势头不足以抵消前述下滑。

据外媒报道,消费者对非必要支出变得更加挑剔,而耐克推出越来越多的经典老款产品,推动昂跑(On Running)和Hoka等新入局的时尚创新品牌逐渐抢走“耐克们”的客户。

唐若修对此在电话会上回应称,耐克正在加快减少经典特许经营权供应的计划,转而推出创新产品。耐克将在下半年推出健身和生活方式类别的新特许经营权,耐克的产品开发部门已经增加了快速开发产品的新方法。押注一系列新款式以及2024年巴黎奥运会可以让公司重新站稳脚跟。

值得注意的是,第四财季耐克扩大直销的战略未达预期。

分渠道来看,耐克第四财季直销渠道收入为51亿美元,同比下降8%,由于NIKE品牌线上收入下降10%,耐克自有商店收入下降2%。批发渠道收入为71亿美元,同比增长5%。

2024财年来看,耐克直销渠道收入为215亿美元,同比增长1%,其中耐克自有商店增长6%,但NIKE品牌线上收入下降3%。批发渠道收入为278亿美元,同比增长1%。

分品牌来看,NIKE品牌业绩波动不大。而耐克旗下匡威品牌在整体业绩中表现不佳,主要由于北美和西欧的销售下滑。

具体来看,营收方面,匡威(Converse)品牌2024财年下跌14%至20.82亿美元,第四财季收入下跌18%至4.8亿美元。息税前利润(EBIT)方面,2024财年EBIT暴跌30%至4.74亿美元。第四财季匡威EBIT暴跌37%至0.94亿美元。

其他指标方面,2024财年耐克公司毛利率增加110个基点至44.6%,主要由于战略定价行动和较低的海运费及物流成本,但被较高的产品投入成本、较低的直营利润率和外汇不利变化部分抵消。

此外,第四财季耐克公司运营管理费用下降9%至30亿美元,主要原因为工资相关费用下降,运营管理费用中包括3900万美元的重组费用。

据悉,耐克一直致力于削减成本,以便在销售不稳定的形势下实现利润增长。去年12月,耐克公司宣布了一项广泛的重组计划,旨在未来三年内削减约20亿美元的成本。两个月后,耐克宣布将裁员2%,数量达1500多人,以便投资于跑步、女装和乔丹品牌等增长领域。

弗兰德表示,“尽管接下来的几个季度将充满挑战,但我们有信心,我们将重新定位耐克,使其更具竞争力,并采用更均衡的产品组合,以推动可持续、盈利和长期增长。”

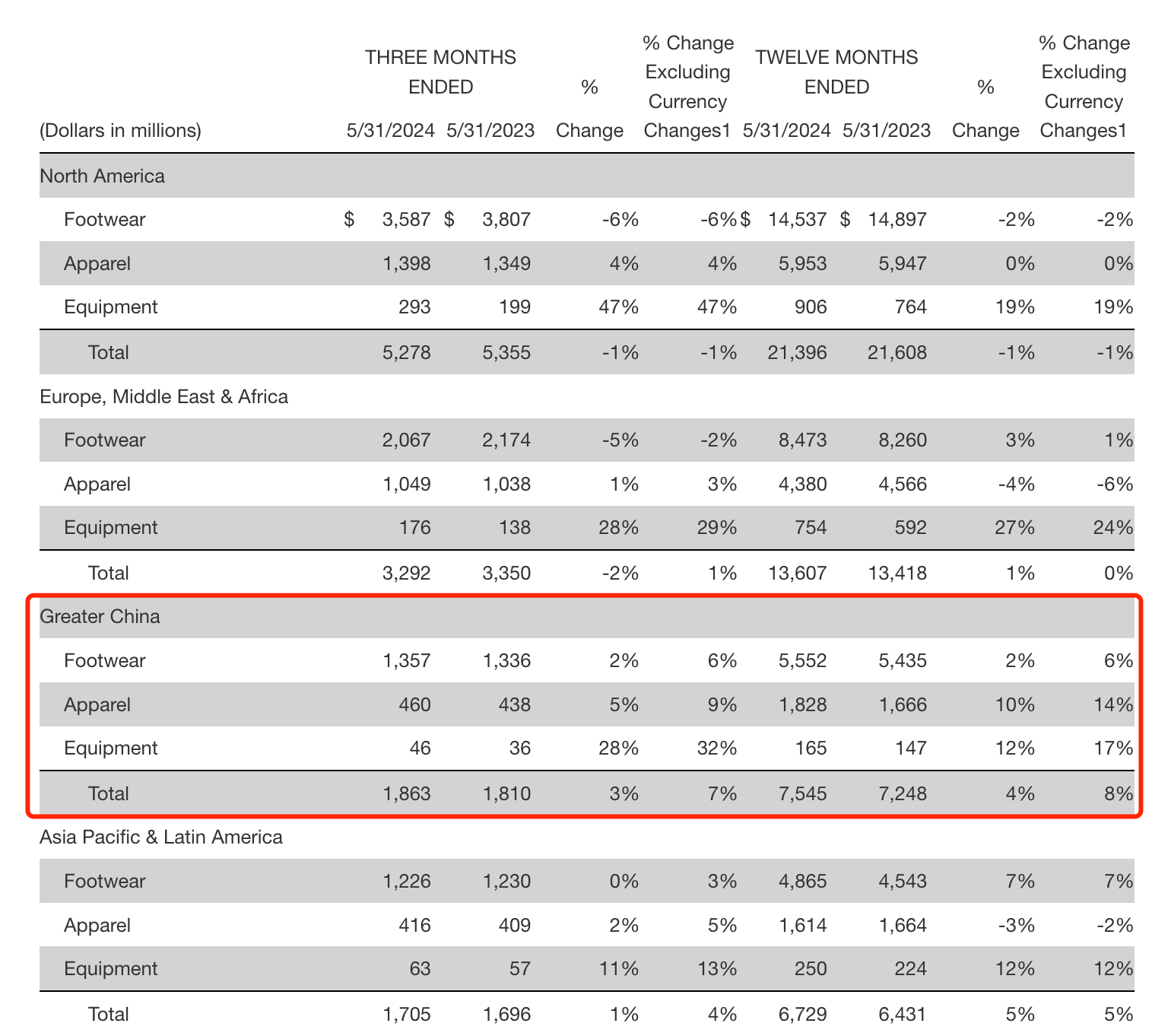

耐克中国连续七个季度正增长:上财年营收同比增长4%

耐克大中华区业绩依旧表现亮眼,增速在所有地区中排名第一。

具体来看,耐克大中华区第四财季实现营收18.63亿美元,同比增长3%,高于市场预期。2024财年实现营收75.45亿美元,同比增长4%,实现连续七个季度正增长。其中鞋类与服饰及装备业务对比下,增速最少。

第四财季耐克大中华区息税前利润(EBIT)为5.48亿美元,低于市场预期,同比增4%。2024财年大中华区EBIT为23.09亿美元,同比增1%。

大中华地区营收数据

弗兰德表示,“该季度,耐克大中华区儿童业务表现出色,特别是跑步和篮球产品。男子和女子生活方式产品、复古跑步和最新的本土化创新产品收获了消费者的积极反馈。在男子和女子跑步产品中,我们全新推出的Vomero和Invincible系列销售额实现双位数增长。”

据悉,在本财年,耐克中国进一步加速产品创新,在跑步、篮球等领域带来一系列新品,并继续加大在女性市场投入,满足不同类型运动消费需求,为不同类型的运动人群创造更好的运动体验,推动业绩增长。

耐克高管在电话会上表示,受宏观形势影响,耐克在中国所有渠道的客流量从4月开始出现下滑。

据外媒援引StreetAccount的数据显示,尽管中国地区的客流量有所下降,但该地区的销售额仍超出市场预期,且这是该时期唯一一个超过预期的地区。

弗兰德也在电话会上警告称,若非在中国手机天猫提前开启“618”,耐克在中国的销售额将无法达到其内部预期。

“中国市场仍高度重视促销活动,我们将继续谨慎管理耐克及其合作伙伴的库存,”弗伦德表示,“虽然我们对短期的前景展望有所减弱,但我们对耐克在中国的长期竞争地位仍充满信心。”

耐克中国方面也表示,持续加强本地创新,为消费者提供贴合本土需求的产品和服务。耐克在上海建立的首个运动科学研究实验室将于今年正式落成。该实验室将重点关注中国消费者的独特需求和潜在机会,并运用运动科技和本地洞察,为本土消费者量身定制创新产品及服务等,进一步强化与中国消费者的连接。